Cara menulis rencana keuangan pribadi

Pengarang:

Roger Morrison

Tanggal Pembuatan:

23 September 2021

Tanggal Pembaruan:

1 Juli 2024

Isi

- tahap

- Bagian 1 Tentukan situasi keuangan Anda saat ini

- Bagian 2 Menetapkan tujuan keuangan Anda

- Bagian 3 Identifikasi tindakan alternatif

- Bagian 4 Mengevaluasi alternatif

- Bagian 5 Membuat dan menjalankan rencana aksi Anda

- Bagian 6 Meninjau dan merevisi rencana keuangan Anda

Rencana keuangan adalah strategi tertulis untuk memastikan situasi keuangan yang baik dan mencapai tujuan. Membuat rencana keuangan akan memungkinkan Anda tidak hanya untuk mengendalikan situasi keuangan Anda, tetapi juga untuk meningkatkan kualitas hidup Anda dengan mengurangi perasaan ketidakpastian tentang kebutuhan masa depan dan masalah uang. Meskipun Anda mungkin memilih untuk menyewa seorang perencana keuangan profesional untuk menyusun rencana semacam itu, Anda dapat melakukannya sendiri. Sebagian besar pakar keuangan merekomendasikan mengikuti proses 6 langkah untuk menyusun rencana yang sangat baik yang akan membantu Anda mengelola keuangan Anda dalam jangka panjang.

tahap

Bagian 1 Tentukan situasi keuangan Anda saat ini

-

Buat daftar aset dan kewajiban Anda. Aset adalah hal-hal yang Anda miliki yang memiliki nilai, sedangkan liabilitas adalah hal-hal yang Anda miliki untuk orang lain.- Di antara aset Anda, mungkin ada uang tunai atau sesuatu yang setara seperti rekening tabungan, properti bergerak, seperti mobil atau modal yang ditempatkan di rumah, serta aset yang diinvestasikan seperti saham, tunjangan dan obligasi.

- Di antara kewajiban Anda, mungkin ada utang atau tagihan Anda saat ini, yang meliputi hipotek rumah, tagihan rumah sakit, pinjaman pelajar, pinjaman mobil atau hutang kartu kredit.

-

Hitung aset bersih Anda saat ini. Tambahkan aset Anda dan hapus kewajiban Anda dari total ini. Hasilnya akan menjadi kekayaan bersih Anda. Aset bersih ini juga merupakan titik awal dari rencana keuangan pribadi Anda.- Jika Anda memiliki kekayaan bersih positif, ini berarti bahwa Anda memiliki lebih banyak aset daripada kewajiban, sedangkan sebaliknya jika kekayaan bersih Anda negatif.

-

Letakkan dokumen keuangan Anda secara berurutan. Anda perlu membuat sistem pengarsipan untuk laporan bank Anda, laporan pajak Anda, informasi tentang polis asuransi Anda, hipotek, laporan tunjangan, kontrak, faktur, laporan dari rencana investasi Anda, slip pembayaran, kwitansi, surat berharga, disposisi wasiat, laporan rekening pensiun dan semua jenis dokumen lain yang berkaitan dengan kehidupan keuangan Anda. -

Catat semuanya. Anda harus melacak pengeluaran dan pendapatan Anda atau arus kas masuk. Dengan melakukan itu, Anda akan dapat mempelajari lebih dekat bagaimana Anda membelanjakan uang, kebiasaan gaya hidup yang mengarah pada kekayaan bersih yang Anda miliki saat ini.

Bagian 2 Menetapkan tujuan keuangan Anda

-

Tetapkan tujuan jangka panjang, menengah dan pendek. Membuat rencana keuangan pribadi berkisar pada tujuan yang Anda tetapkan untuk diri sendiri. Pikirkan tentang apa yang Anda inginkan sebagai gaya hidup sekarang, dalam waktu dekat dan di masa depan yang jauh, dan lakukan tindakan yang cukup komprehensif untuk mencakup setiap aspek kehidupan Anda.- Anda mungkin menyadari bahwa tujuan jangka panjang, pendek, dan menengah Anda tumpang tindih. Misalnya, fakta menabung € 100 per bulan, ditempatkan dalam rencana tabungan perumahan, akan berkontribusi untuk mencapai tujuan jangka panjang yaitu membeli rumah.

-

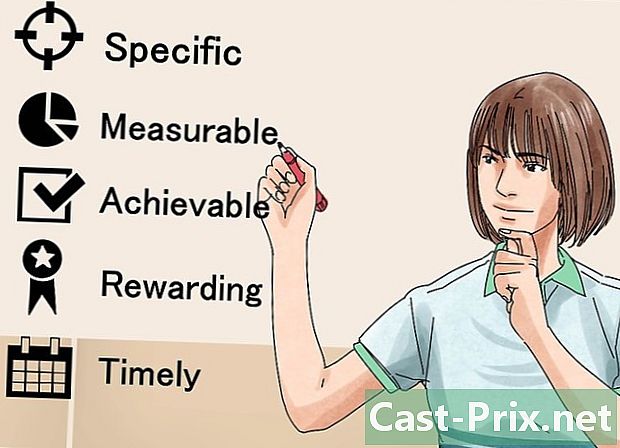

Ikuti metode SMART untuk menetapkan tujuan. Anda harus memastikan bahwa sasaran Anda adalah Spesifik, Terukur, Dapat Diterima, Ambisius, Realistis, dan Didefinisikan Waktu. Melakukan ini akan memungkinkan Anda untuk memfokuskan tujuan Anda di luar fase bermimpi untuk benar-benar mengimplementasikannya. -

Tentukan nilai finansial Anda. Apa yang Anda pikirkan tentang uang dan mengapa? Mengapa uang penting bagi Anda? Menjawab pertanyaan-pertanyaan ini akan membantu Anda merumuskan tujuan keuangan Anda dengan lebih baik. Sebagai contoh, Anda mungkin menemukan bahwa uang penting bagi Anda karena Anda ingin waktu dan sarana untuk bepergian ke seluruh dunia. Mengetahui hal ini akan membantu Anda memprioritaskan dan mengembangkan tujuan Anda. -

Diskusikan dengan keluarga Anda. Jika Anda hidup dengan orang yang dicintai atau pasangan, rencana keuangan Anda staf harus benar-benar menjadi rencana keluarga. Ini penting karena ini akan memungkinkan Anda untuk berbagi tujuan dan nilai Anda dengan orang lain dan membuat keputusan yang cerdas dengan pemikiran bersama ini.- Anda mungkin menemukan bahwa Anda tidak memiliki prioritas yang sama dengan anggota keluarga Anda yang lain. Kemudian lakukan diskusi mendalam untuk mencapai kompromi yang akan membuat setiap anggota merasa nyaman dengan masa depan keuangan yang dibayangkan.

- Anda harus menyadari bahwa beberapa orang secara finansial lebih baik daripada yang lain. Karena itu akan diperlukan untuk menentukan siapa yang akan bertanggung jawab untuk mengelola anggaran keluarga atau memikirkan cara untuk memungkinkan setiap anggota memiliki tingkat kontrol tertentu.

-

Mempertimbangkan semua tujuan Anda. Anda juga harus mempertimbangkan mereka yang kurang finansial dari yang lainnya. Misalnya, jika Anda ingin melakukan penjelajahan di seluruh Eropa, Anda mungkin berpikir bahwa itu tidak memerlukan anggaran, tetapi Anda harus mengumpulkan beberapa peralatan untuk melakukan perjalanan itu.- Beberapa tujuan intelektual yang mungkin Anda miliki termasuk bersekolah, menghadiri seminar, mengirim anak-anak Anda ke perguruan tinggi, atau ikut serta dalam retret koki.

- Luangkan waktu untuk memikirkan bagaimana Anda akan menghasilkan pendapatan, apakah itu melibatkan melanjutkan karier Anda saat ini atau mengubahnya sama sekali.

- Tujuan hidup mencakup semua yang Anda lakukan untuk membuat Anda tetap terhibur dan terhibur, di samping hal-hal yang Anda pikir penting untuk memiliki gaya hidup yang Anda inginkan.

- Tujuan perumahan dapat mencakup menyewa, melepaskan, atau membeli rumah.

- Pikirkan tentang gaya hidup yang ingin Anda miliki ketika Anda pensiun dan menetapkan tujuan keuangan yang akan membantu Anda menjadi lebih baik.

Bagian 3 Identifikasi tindakan alternatif

-

Periksa opsi yang tersedia. Anda harus meninjau kemungkinan yang dapat Anda ambil untuk mencapai tujuan keuangan Anda. Secara umum, Anda dapat mengklasifikasikan opsi ini menjadi dua kategori: sumber daya yang sudah ada dan pendapatan baru yang perlu dihasilkan. Untuk setiap kategori, Anda perlu menentukan apakah Anda akan membutuhkan:- terus dalam nada yang sama,

- tingkatkan situasi Anda saat ini,

- ubah situasi Anda saat ini,

- mengadopsi pendekatan baru.

-

Ingatlah bahwa ada banyak cara untuk mencapai tujuan. Jika, misalnya, Anda ingin menghemat uang untuk perjalanan Anda ke Amerika, Anda dapat memilih untuk mengambil kopi buatan sendiri daripada pergi ke kafetaria untuk menghemat € 20 per minggu. Di sisi lain, Anda dapat memutuskan untuk mengasuh satu malam dalam seminggu dan menggunakan apa yang akan Anda hasilkan untuk melakukan perjalanan ini. -

Putuskan apa dampak tujuan Anda terhadap satu sama lain. Selain menentukan langkah-langkah alternatif yang dapat Anda ambil untuk mencapai tujuan keuangan Anda, Anda juga harus mengidentifikasi bagaimana tujuan Anda berinteraksi. Misalnya, Anda mungkin ingin melakukan perjalanan sebelum Anda menyadari bahwa memiliki tujuan mempelajari bahasa asing akan memungkinkan Anda bepergian dengan murah atau bahkan mengejar karier sebagai pebisnis atau penerjemah di negara asing.

Bagian 4 Mengevaluasi alternatif

-

Siapkan strategi. Pertama, Anda perlu menentukan strategi yang akan Anda terapkan untuk mencapai rencana keuangan Anda. Mempertimbangkan situasi pribadi Anda, kondisi ekonomi Anda, dan nilai-nilai Anda.- Bandingkan posisi keuangan Anda saat ini dengan apa yang akan Anda miliki setelah Anda mencapai tujuan di setiap bidang yang telah Anda pertimbangkan. Jika Anda menemukan kekurangan di area tertentu, Anda harus memperhatikannya.

- Tunjukkan diri Anda praktis. Rencana langkah demi langkah berikut akan membantu Anda mencapai tujuan tanpa frustrasi atau kewalahan oleh intensitas tugas di depan.

-

Ingat bahwa semua pilihan memiliki biaya peluang. Ini adalah apa yang Anda harus menyerah ketika membuat pilihan. Untuk menghemat uang untuk kenaikan Anda di Amerika, misalnya, Anda harus mengorbankan kunjungan ke kafetaria, yang akan menghalangi Anda dari waktu yang Anda habiskan di sana dan percakapan dengan server favorit Anda. -

Lakukan penelitian ekstensif sebagai ilmuwan. Sebelum membuat keputusan, lakukan penelitian sebanyak mungkin dan tinjau data yang telah Anda kumpulkan dengan cermat. Jika, misalnya, Anda berpikir untuk melakukan investasi, Anda harus hati-hati membandingkan imbalan dan risikonya. Seberapa berisiko investasi ini dan berapa banyak yang dapat dibawanya jika Anda berhasil? Apakah manfaat potensial layak untuk diambil risiko? -

Ketahuilah bahwa akan selalu ada bagian dari ketidakpastian. Bahkan setelah Anda melakukan riset lanjutan, pengaturannya mungkin berubah. Pasar ekonomi mungkin mengalami penurunan, yang akan mengurangi investasi. Anda mungkin tidak puas, baik secara pribadi maupun profesional, dengan pekerjaan baru yang Anda pilih. Ingatlah selalu bahwa Anda memiliki kesempatan untuk menyesuaikan pilihan Anda.

Bagian 5 Membuat dan menjalankan rencana aksi Anda

-

Pertimbangkan situasi secara keseluruhan. Sekarang setelah Anda menetapkan tujuan, mengidentifikasi berbagai alternatif dan mengevaluasinya, buatlah daftar strategi yang telah Anda temukan. Ambil situasi Anda saat ini sebagai titik awal dan tentukan tujuan mana yang paling realistis.- Pertimbangkan penghasilan bersih Anda saat ini. Jika pengeluaran Anda mendekati atau di atas penghasilan Anda, Anda harus mengambil langkah-langkah untuk mengubah keadaan ini.

- Sekalipun Anda harus berkonsentrasi mengembangkan sumber pendapatan Anda, ingatlah bahwa membayar utang juga bisa menjadi investasi besar. Dengan suku bunga, bahkan hutang terkecil dapat menjadi luar biasa dari waktu ke waktu. Fakta mengalokasikan sebagian sumber daya Anda untuk pembayaran hutang dapat menghindari masalah serius di masa depan.

-

Kemudian tentukan tujuan mana yang harus dikejar. Tujuan Anda haruslah keseimbangan antara tujuan jangka pendek, menengah dan panjang Anda. Ini akan memungkinkan Anda membuat rencana selama beberapa bulan dan bahkan beberapa tahun.- Berkonsentrasi pada memiliki pertumbuhan progresif. Dengan demikian, Anda akan memiliki peta jalan yang akan menuntun Anda untuk memenuhi tujuan Anda.

- Tunjukkan diri Anda realistis. Anda tidak akan dapat menerapkan semua strategi hebat yang telah Anda pertimbangkan dalam sekali jalan. Di sisi lain, dengan memilih secara seimbang sejumlah tujuan, Anda akan dapat menjangkau mereka dan berkembang hingga tahap yang memungkinkan Anda memulai proyek baru.

-

Tetapkan anggaran yang memperhitungkan tujuan keuangan Anda. Dengan analisis kekayaan bersih Anda saat ini, Anda harus memiliki pengetahuan yang baik tentang aset dan liabilitas Anda. Anda kemudian harus memasukkan ini ke dalam kerangka kerja yang mencakup keputusan yang Anda buat. Maka Anda harus memastikan bahwa Anda menghormati keputusan itu. Jika misalnya Anda memutuskan untuk menghabiskan kurang dari 80 € sebulan dalam kopi dan memasukkan uang itu ke rekening tabungan, mengintegrasikannya ke dalam anggaran Anda.- Sasaran seperti mendapatkan pekerjaan baru mungkin tidak sesuai dengan anggaran Anda, tetapi Anda tetap harus mencantumkannya dalam rencana keuangan Anda.

-

Pertimbangkan untuk menyewa penasihat keuangan profesional. Anda mungkin sepenuhnya dapat membuat keputusan keuangan, tetapi penasihat profesional memiliki keuntungan karena tidak terikat secara emosional dengan situasi keuangan Anda.

Bagian 6 Meninjau dan merevisi rencana keuangan Anda

-

Pertimbangkan rencana keuangan Anda sebagai dokumen kerja. Perencanaan keuangan pribadi adalah suatu proses. Perubahan terjadi terus-menerus dalam kehidupan dan Anda perlu memperbarui rencana Anda seiring berjalannya waktu ketika tujuan atau keadaan Anda berubah. -

Tinjau rencana keuangan Anda secara teratur. Jika hidup Anda berubah dengan cepat (misalnya, jika Anda seorang pelajar), Anda harus meninjau rencana keuangan Anda setiap enam bulan. Di sisi lain, jika Anda memiliki kehidupan yang lebih stabil (sebagai orang yang hidup sendirian), Anda dapat melakukan revisi setiap tahun. -

Diskusikan rencana keuangan pribadi Anda dengan pasangan Anda. Jika Anda berada dalam suatu hubungan, Anda akan dengan sedikit keberuntungan membuat proses ini menjadi dua. Ketika terlibat dengan seseorang, Anda harus berbicara tentang keuangan ketika Anda berdiskusi tentang nilai-nilai, tujuan, dan rencana masa depan Anda.

Publikasi

Cara membuat dunk basket

Dalam artikel ini: Berolahraga di dunkWork relakai Anda. Pelajari dunk refereni yang luar biaa Dari Michael Jordan hingga Lebron Jame, tidak ada yang lebih meriah dari dunk. Ini adalah alah atu lempar...

Cara berhasil menyelesaikan wawancara kerja

Artikel ini dituli dengan kolaborai editor kami dan peneliti yang memenuhi yarat untuk menjamin keakuratan dan kelengkapan konten. Tim manajemen konten dengan cermat memerika pekerjaan tim editorial ...